2021年,我国经济整体保持稳定恢复态势,受部分地区局部疫情反复影响,服务业和消费市场受到一定冲击,但整体仍保持恢复态势,随着就业扩大、居民收入有所增长,消费或将进一步回升。但国内外环境中不稳定不确定因素增多,经济面临新的挑战和下行压力。

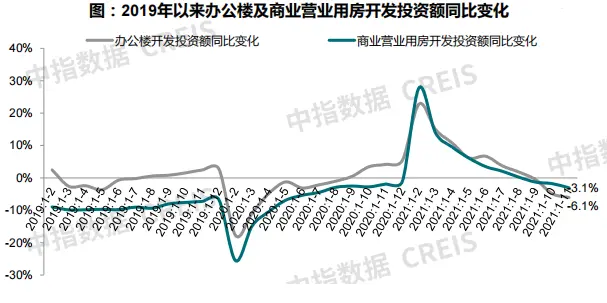

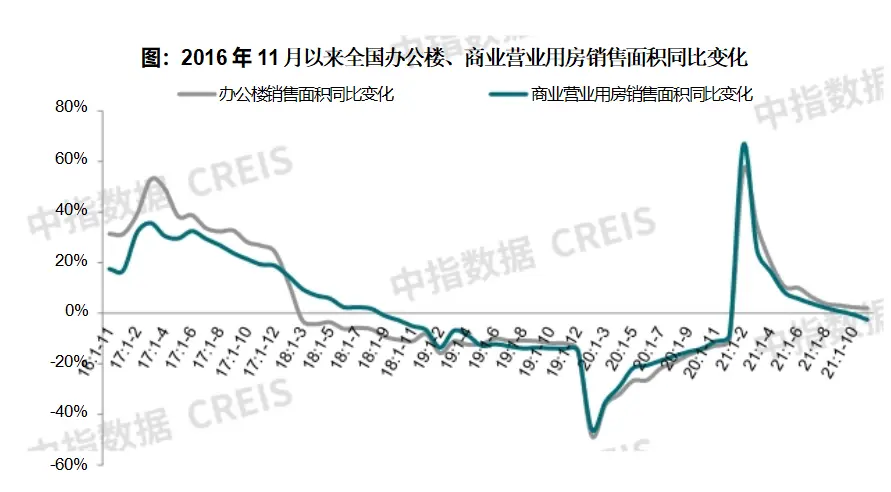

2021年,办公楼及商业营业用房供需两端均走弱,1-11月开工投资均同比下降,二季度以来销售面积单月增速转负,全年商办用地供需规模缩量,市场整体面临下行压力。

写字楼租赁市场进入新一轮调整期,部分城市供大于求态势加剧,尽管2021年以来市场逐渐摆脱疫情影响,需求有所恢复,但整体依旧未恢复至疫情前水平。

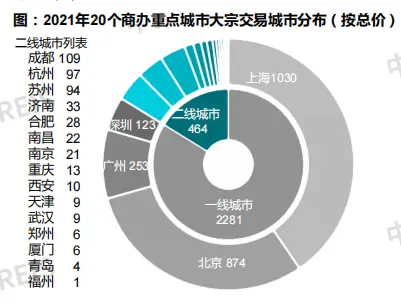

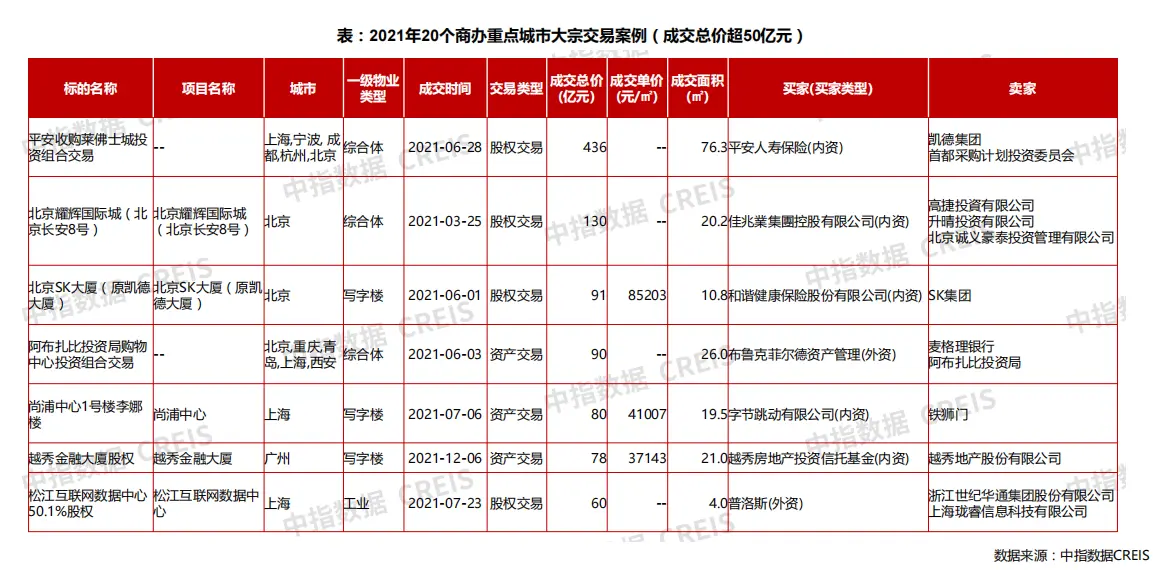

部分房企面临流动性困难,通过出售资产回笼资金,高性价比项目入市叠加经济恢复增强投资者信心,2021年大宗交易市场活跃度增加,20个商办重点城市成交总价同比增幅超两成。

外部行业变化推动房企探索转变自身发展模式,加上国内消费市场需求持续扩大,商业地产业务成为部分房企带来业务发展的“第二增长曲线”。在此基础上,头部企业通过轻资产运营的方式拓展第三方业务,实现规模增长,并运用数字化手段打通线上线下营销链路,形成服务闭环,实现降本增效,提升运营能力。融资方面,企业通过资产证券化方式拓宽融资渠道,但受监管趋严影响,2021年类Reits和CMBS/CMBN发行量同比有所下降。

前三季度GDP同比增长9.8%,经济整体保持稳定恢复,第三产业拉动经济增长5.3个百分点,继续发挥主引擎作用

2021年经济稳步恢复,前三季度GDP同比增长9.8%。2021年前三季度,我国GDP总量为82.3万亿元,同比增长9.8%,两年平均增长5.2%。分季度来看,一季度GDP同比增长18.3%,二季度同比增长7.9%;三季度,国内外风险挑战明显增多,世界经济恢复势头放缓,大宗商品价格高位运行,国内部分地区受疫情、汛情冲击,经济转型调整压力有所增大,GDP同比增长4.9%。

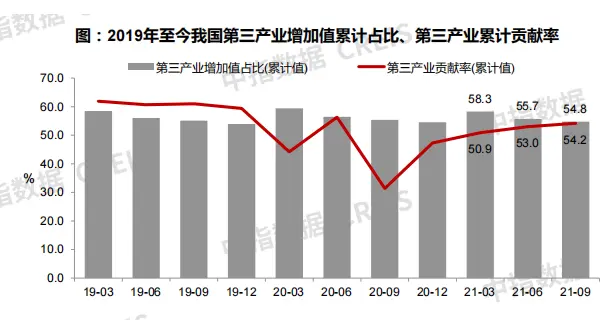

第三产业继续发挥主引擎作用。2021年前三季度,我国第三产业增加值为45.1万亿元,同比增长9.5%,两年平均增长4.9%。第三产业增加值占GDP比重为54.8%,对经济增长的贡献率为54.2%,拉动国内生产总值增长5.3个百分点,持续发挥“主引擎”作用。

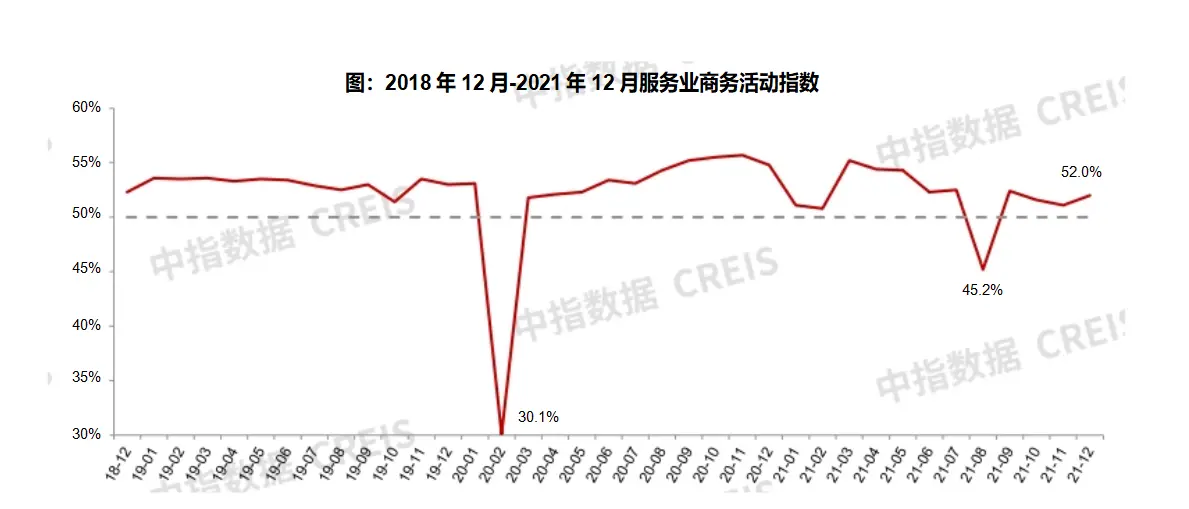

2021年,我国服务业整体保持恢复态势,除8月受部分地区疫情、汛情冲击导致服务业景气水平回落至临界点以下外,其他月份服务业商务活动指数均位于临界点以上。12月,服务业商务活动指数为52.0%,较11月上升0.9个百分点,服务业经营活动恢复加快。分行业来看,21个行业中有13个商务活动指数位于扩张区间,服务业景气面扩大,尤其11月受疫情影响较大的航空运输、餐饮、文化体育娱乐等行业商务活动指数回升至扩张区间。

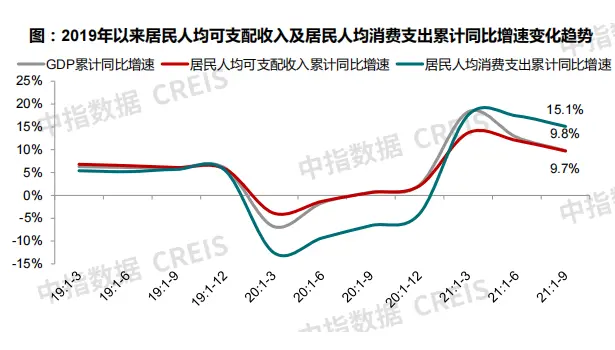

居民收入继续恢复性增长:2021年前三季度,居民人均可支配收入为26265元,同比增长9.7%,两年平均增长5.1%,与GDP增长基本同步。

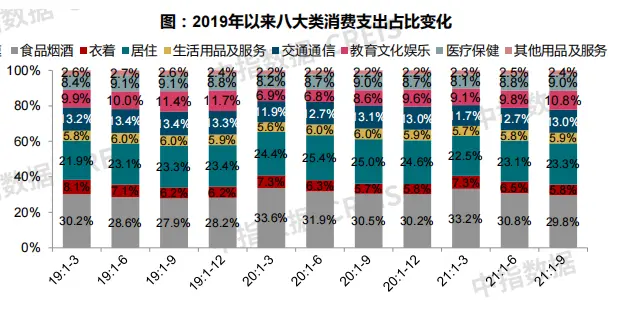

居民消费支出延续反弹态势:2021年前三季度,居民人均消费支出为17275元,由于上年同期基数较低,同比增长15.1%,两年平均增长3.7%。从消费结构看,八大类消费支出在上年同期六降两增的基础上,两年平均增速全部实现正增长。

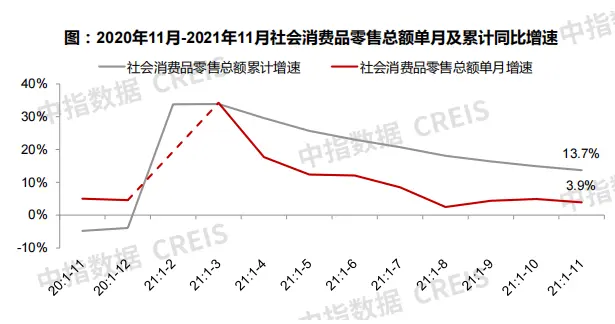

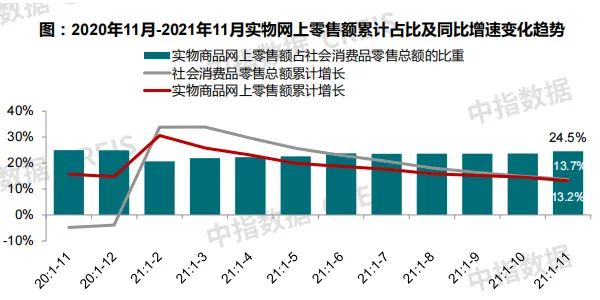

今年以来,疫情多点散发对部分地区消费市场产生一定影响,但随着疫后经济持续恢复,居民消费需求进一步释放。1-11月,社会消费品零售总额同比增长13.7%,仍保持较快增长,两年平均增长4.0%,与1-10月持平。1-11月,实物商品网上零售额同比增长13.2%,两年平均增长14.4%,线上消费需求持续释放。其中,吃类、穿类和用类等商品网上零售额同比分别增长18.8%、11.1%和13.1%。

2022年,随着疫情逐步得到有效控制,预计消费将进一步回升,且在经济持续增长修复下,居民就业和收入的改善对消费的提振效果有望进一步显现。

市场存量:以新开工面积计算,办公楼存量达9.13亿平方米,商业营业用房存量达32.28亿平方米,2014年后商办用房开工量整体呈下行趋势,进入存量时代

新房市场:1-11月,办公楼、商业营业用房开工投资同比均下降,办公楼销售面积同比增幅收窄,商业营业用房销售面积同比降幅扩大

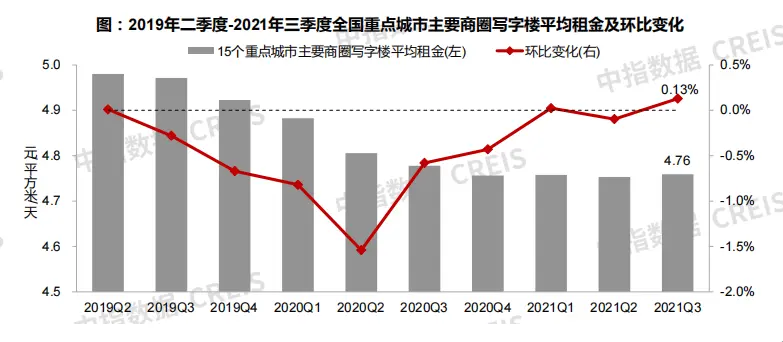

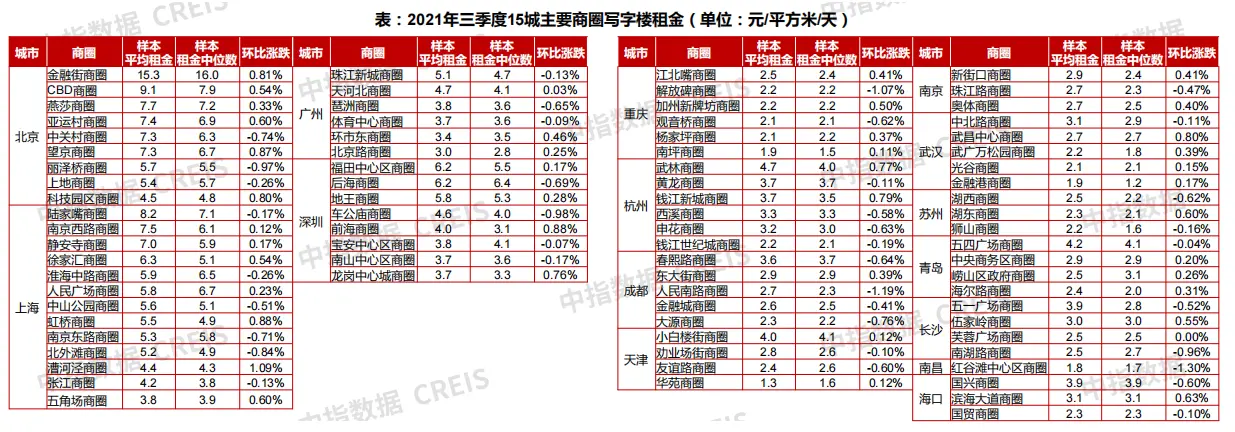

租赁市场:三季度,中国房地产指数系统写字楼租金指数监测的15个城市主要商圈写字楼租金环比微涨0.13%

大宗交易:2021年,大宗交易市场活跃度上升,20个商办重点城市成交总价同比增幅超两成,全年监测到多笔超50亿元成交案例

商办市场存量:以新开工面积计算,办公楼存量达9.13亿平方米,商业营业用房存量达32.28亿平方米,2014年后商办用房开工量整体呈下行趋势,进入存量时代

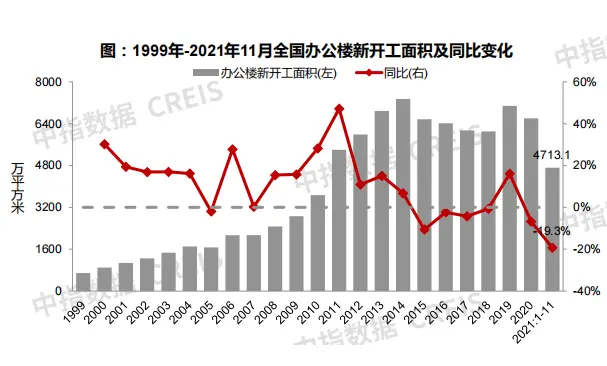

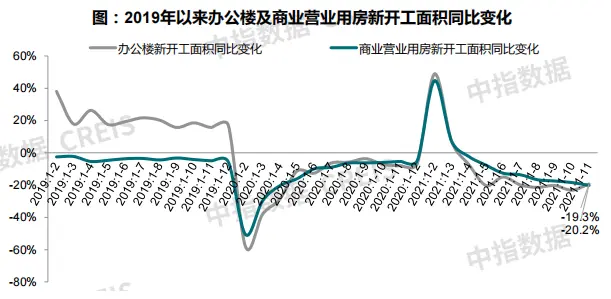

办公楼:1999-2021年11月,办公楼新开工面积累计达9.13亿平方米,年均复合增速约为25.9%。2015年以前,办公楼开工整体呈增长态势,2015年以后,办公楼开工普遍有所下降,2021年1-11月,同比降幅达19.3%。

商业营业用房:1999-2021年11月,商业营业用房新开工面积累计达32.28亿平方米,年均复合增速约为26.6%。2014年以前,商业营业用房开工整体呈增长态势,2014年以后,商业营业用房开工持续下降,2021年1-11月,同比降幅达20.2%。

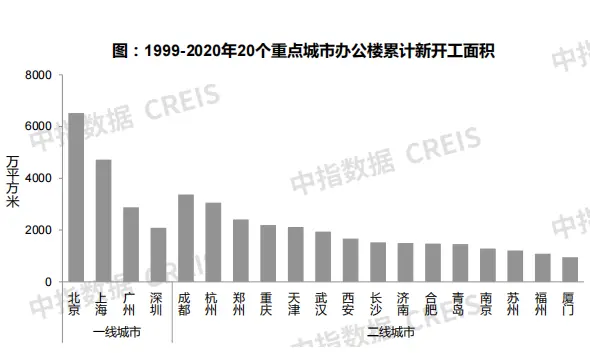

办公楼:1999-2020年,20个重点城市办公楼累计新开工面积达4.42亿平方米,占比重为51.0%,其中一线城市办公楼累计新开工面积共计1.62亿平方米,占比重为18.7%,16个二线代表城市办公楼累计新开工面积共计2.80亿平方米,占比重为32.3%。

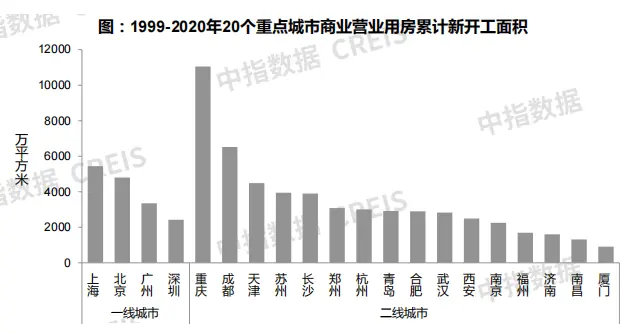

商业营业用房:1999-2020年,20个重点城市商业营业用房新开工面积累计达7.10亿平方米,占比重为22.9%,其中一线城市商业营业用房累计新开工面积共计1.60亿平方米,占比重为5.2%,16个二线代表城市办公楼累计新开工面积共计5.50亿平方米,占比重为17.7%。

*中指数据监测的20个商办重点城市:北京、上海、广州、深圳、天津、重庆、杭州、苏州、南昌、南京、济南、青岛、合肥、厦门、福州、武汉、长沙、郑州、西安、成都

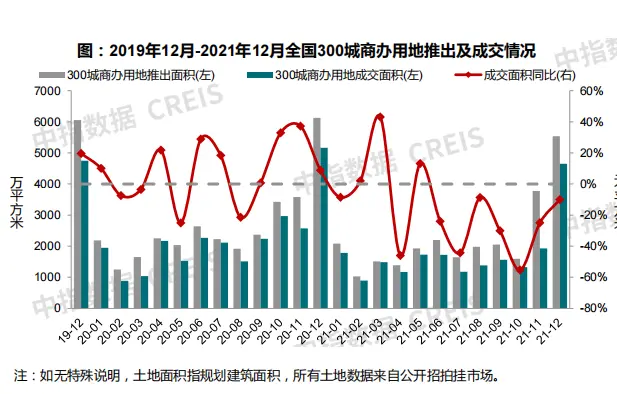

商办用地:2021年,300城商办用地推出及成交面积同比均下降,成交楼面均价同比小幅上涨,平均溢价率同比下降

2021年:300城商办用地共推出26722万平方米,同比下降15.6%,成交20809万平方米,同比下降21.2%。

12月:300城商办用地共推出5537万平方米,同比下降9.6%,成交4648万平方米,同比下降10.0%。

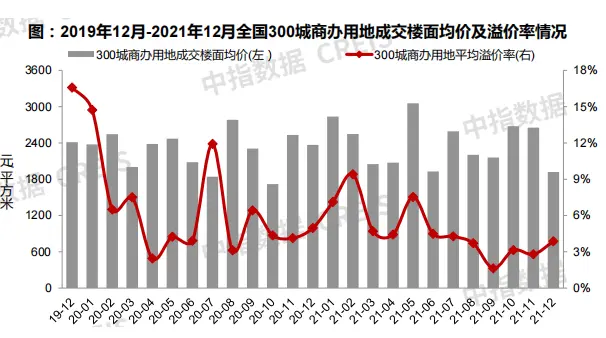

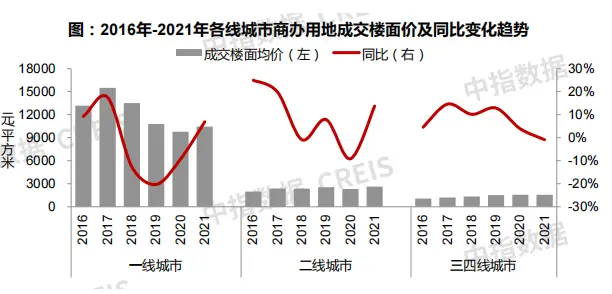

2021年:300城商办用地成交楼面均价为2330元/㎡,同比上涨3.0%,平均溢价率为4.6%,同比下降1.1个百分点。

12月:300城商办用地成交楼面均价为1921元/㎡,同比下跌18.9%,平均溢价率为3.9%,同比下降1.1个百分点。

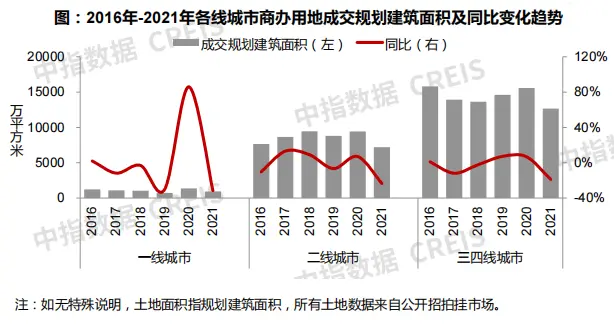

一线城中一线城市商办用地成交规划建筑面积为934万平方米,同比下降31.7%,成交楼面均价为10442元/平方米,同比上涨6.9%,平均溢价率为0.5%,同比上升0.1个百分点。

二线城中二线城市商办用地成交规划建筑面积为7211万平方米,同比下降23.6%,成交楼面均价为2636元/平方米,同比上涨13.7%,平均溢价率为4.1%,同比上升0.4个百分点。

办公、商业开工投资:1-11月,办公楼及商业营业用房开工投资均继续下降,预计2021年全年开工投资将继续维持下降态势

办公、商业销售:办公楼销售面积同比增幅收窄,商业营业用房销售面积同比降幅扩大,二季度以来单月增速均已转负

写字楼租金:三季度,中国房地产指数系统写字楼租金指数监测的15个城市主要商圈写字楼租金环比微涨0.13%

根据中国房地产指数系统写字楼租金指数监测的15个城市主要商圈写字楼租赁样本的调查数据,2021年三季度,15个城市主要商圈写字楼平均租金为4.76元/平方米/天,环比微涨0.13%。

近年来,写字楼市场进入新一轮调整期,部分城市新增供应持续增加,但需求动力不足,供大于求态势加剧。2019年三季度起,重点城市主要商圈写字楼平均租金连续六个季度环比下跌,尤其是2020年初新冠肺炎疫情爆发,经济下行严重冲击写字楼市场,2020年二季度写字楼租金环比跌幅达到。2020年三季度起,写字楼市场逐渐克服疫情不利影响,市场活跃度逐步恢复,租金环比跌幅连续两个季度收窄,并于2021年一季度企稳。

*中国房地产指数系统写字楼租金指数监测的15个城市:北京、上海、广州、深圳、重庆、杭州、成都、天津、南京、武汉、苏州、青岛、长沙、南昌、海口

写字楼租金:三季度,写字楼租金指数监测的15个重点城市主要商圈甲级写字楼租金环比微涨0.13%

2021年三季度,国内经济继续恢复,写字楼市场需求继续释放,但部分区域受疫情、汛情影响,需求释放放缓。同时,部分项目受疫情影响未能按计划于三季度入市,部分城市供应放缓,短期内空置压力有所缓解,综合因素带动写字楼租金指数监测的15个城市写字楼平均租金环比微幅上涨。预计四季度,供应迎来小高峰将加剧项目或商圈间的竞争并带来空置压力,但经济持续恢复叠加一系列利好因素将促使写字楼需求继续释放,租金有望保持平稳。

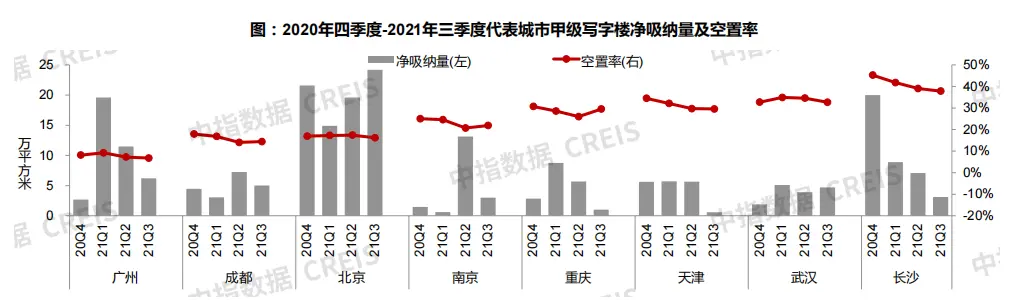

写字楼空置率与净吸纳量:三季度,写字楼租赁需求整体继续释放,但受双减政策影响,部分城市净吸纳量回落

三季度,广州、北京、天津、武汉、长沙甲级写字楼空置率有所回落。其中广州受疫情影响,项目交付延迟,新增供应有限,空置率回落至6.8%,为代表城市中,北京因需求较为旺盛,空置率回落至16.2%,天津、武汉、长沙空置率尽管有所回落但仍处高位。成都、南京、西安、重庆甲级写字楼空置率有所上升,其中重庆市场受“双减”政策影响较大,在线教育企业退租较多,空置率上升3.5个百分点,达29.5%。

三季度,北京、武汉甲级写字楼吸纳量环比上升,其他代表城市环比下降。具体来看,北京甲级写字楼吸纳量为24.2万平方米,较二季度增长23.5%,武汉为4.7万平方米,较二季度增长20.5%,需求继续加速释放。广州、成都、长沙、南京、重庆、天津净吸纳量均在7万平方米以内,较二季度均有所下降,降幅均在三成以上,尽管需求仍继续释放,但速度放缓。

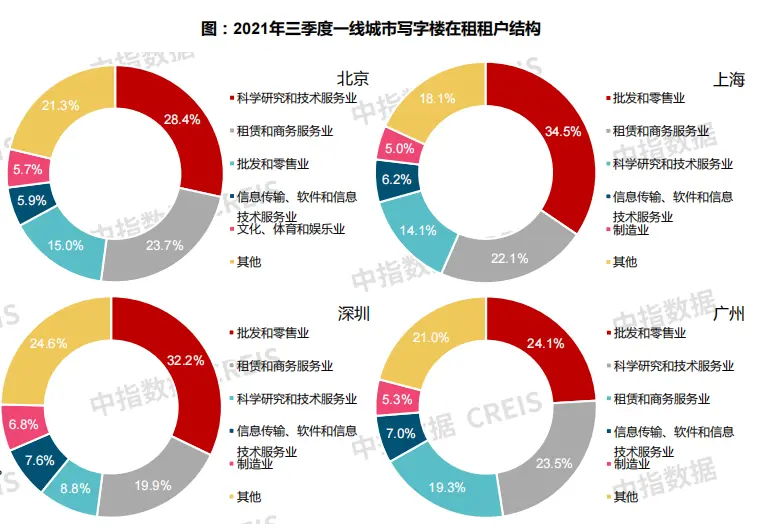

从写字楼租户的行业比重来看,各城市前五大行业占比之和均在69%-78%之间,各城市租户数量的行业占比均超20%。批发和零售业:杭州、南京、苏州、重庆、青岛,租赁和商务服务业:成都、武汉、长沙、南昌,而作为京津石高新技术产业带中心城市,天津租户数量占比的行业则是科学研究和技术服务业,也是十个二线代表城市中该行业租户占比超过20%的城市。

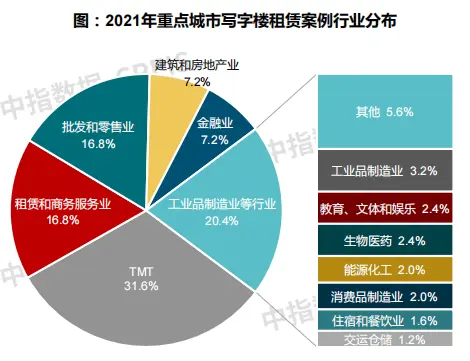

2021年,中指数据共监测到写字楼租赁成交案例250笔,其中TMT(科技、媒体和通信)行业79笔,占比超三成,需求相对较多,租赁和商务服务业、批发和零售业各监测到42笔租赁案例,各占17%左右,建筑和房地产业、金融业各监测到18笔租赁案例,各占7%左右,以上五个行业合计占比近8成。

大宗交易:2021年,20个商办重点城市大宗交易市场活跃度上升,成交总价同比增幅超两成,全年监测到多笔超50亿成交案例

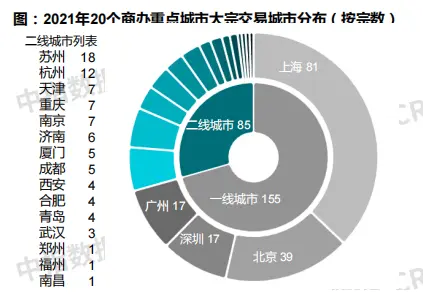

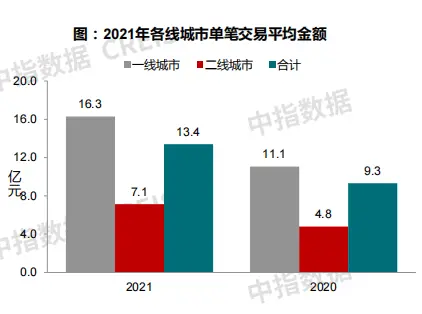

2021年,中指数据监测的20个商办重点城市共监测到已成交大宗交易239宗,较2020年减少19宗。从城市等级来看,一线%,其中上海、北京、深圳、广州交易宗数分别为81宗、39宗、17宗、17宗,上海、北京依旧是最为活跃的城市;二线城市交易活跃度显著低于一线城市,其中苏州、杭州分别成交18宗和12宗,相对活跃,其他城市均在10宗以内。

注:1.本报告仅统计已成交案例,2.部分交易公告未披露总价,因此单笔交易平均金额仅按有总价的宗数统计

大宗交易:2021年,20个商办重点城市大宗交易市场活跃度上升,成交总价同比增幅超两成,全年监测到多笔超50亿成交案例

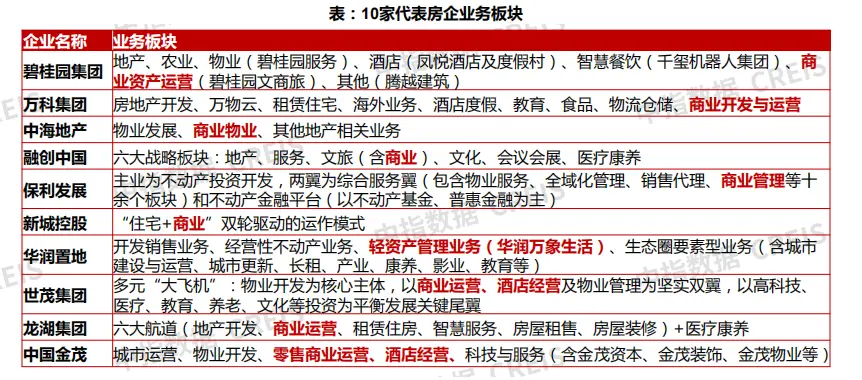

外部行业变化推动企业探索转变自身发展模式,商业地产业务成为房企“第二增长曲线年政府对房地产调控实施面向银行的“两道红线城供地“两集中”政策。房企加速洗牌,部分房企由于无法快速反应,出现债务违约等问题。外部行业变化推动企业开始探索转变自身发展模式,对开发主业不断加强运营管理、实现降本增效,同时开展相关多元化业务分散风险,寻求可持续发展。与此同时,在“共同富裕”与“双循环”战略发展格局下,国内消费市场需求持续扩大,商业地产业务成为部分房企与住宅主业协同发展,并带来业务发展的“第二增长曲线”。

与住宅不同,商业地产需要通过持续稳定的经营获取租金并实现项目的保值增值,因此运营水平对商业地产项目的成功至关重要,商业运营服务具备广阔市场空间。头部企业通过优质项目的打造积累运营经验,培养出的运营团队,形成品牌效应,并在此基础上积极拓展第三方项目,开展轻资产运营业务,实现规模扩张。

在轻资产业务的发展策略上,一部分企业则选择采用“轻重并举”的策略,将轻资产运营作为重资产业务的补充,并逐渐扩大轻资产业务的规模。另一部分企业选择剥离轻资产运营业务板块独立上市,拓宽融资渠道、拓展业务规模的同时在市场的监督下更快独立成长,如宝龙商业、星盛商业、华润万象生活,以及正在冲击港股的万达商管等。

此前,物业管理行业凭借政策的支持、可持续的盈利模型等获得市场认可,享受到较高估值水平,时至今日,大部分头部企业的物管板块已完成分拆上市,行业上市红利基本结束,估值回归平稳。而作为物业管理细分行业的商业运营业务板块,则随着消费市场扩大和房企对商业地产业务的重视迎来分拆上市的热潮。尤其2021年,万达商管向港交所正式递交招股书,若能在2022年成功上市,或将成为一道东风,抬升商管行业估值,届时将有更多企业分拆商管业务上市。

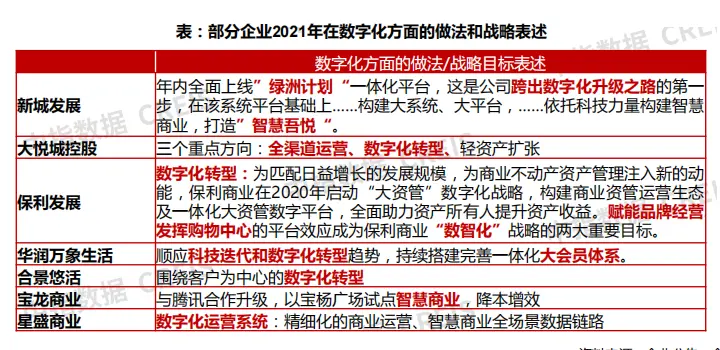

“互联网+”浪潮的来袭给实体商业带来冲击,同时也让商业地产企业看到数字化转型的机遇。部分企业在打通线上线下消费渠道的基础上,进一步加大对数字化的投入,打通企业及项目运营数据、搭建会员系统,将项目方、品牌方、消费者三者联动,形成服务闭环。同时,商业地产企业开始意识到,数字化不能仅仅应用于营销环节,更应该通过综合线上系统提升自身运营能力与运营效率。例如,2021年宝龙商业与腾讯的合作进一步升级,共同打造融合存量资产管理、投资、消费者和商户服务的超级智能化场景,为行业创造新的价值空间,推动进步。同时,宝龙商业以上海宝龙宝杨广场为试点,在消费者产品创新、智能安防、扫地机器人等多个方面试点智慧商业,提升管理效能,降低运营成本。

资产证券化:受行业融资监管趋严趋紧影响,类REITs和CMBS/CMBN整体发行金额同比有所下降,零售物业、办公物业、商业综合体发行量合计超六成

规模小幅下降:受行业融资监管趋严趋紧影响,2021年,房地产企业类REITs产品和CMBS/CMBN产品发行金额共计1483亿元,同比下降12.0%。其中,类REITs产品金额为324亿元,同比小幅增长3.5%,CMBS/CMBN类产品金额为1159亿元,同比下降15.6%。底层资产:以零售物业为底层资产的产品发行量,占比近30%,其次为办公物业和商业综合体,三者合计占比近65%。